产品目录

联系方式

联系人:业务部

电话:010-21

邮箱:service@jthx88.com

中国棉纺织企业生产分析月度报告(2012年1月) |

| 编辑:北京云甘实业有限公司 字号:大 中 小 |

| 摘要:中国棉纺织企业生产分析月度报告(2012年1月) |

中国棉纺织行业协会对部分棉纺织企业跟踪调查显示,2012开年,棉纺行业仍然延续了2011年弱势,产销不旺,受需求不足以及假期等因素影响,1月企业补库不积极,原料库存同比减少,产量下降,产成品库存增加,在棉价上涨带动下,纱价环比略有增长,同比大幅下降,企业收益情况未得到明显改善。 中国棉纺织行业协会对部分棉纺织企业跟踪调查显示,2012开年,棉纺行业仍然延续了2011年弱势,产销不旺,受需求不足以及假期等因素影响,1月企业补库不积极,原料库存同比减少,产量下降,产成品库存增加,在棉价上涨带动下,纱价环比略有增长,同比大幅下降,企业收益情况未得到明显改善。

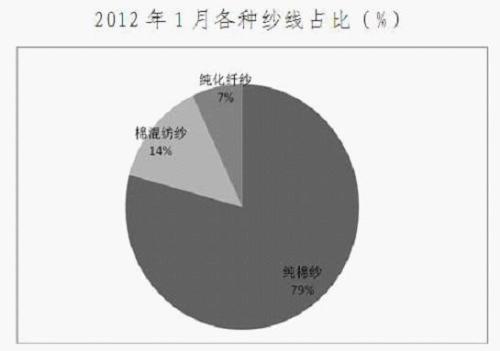

一、企业库存 (一)原料库存降幅环比有所减缓 1月,大部分企业对原料采购持谨慎态度,原棉库存同比继续下降,但降幅环比有所减缓。 被调查棉纺企业1月原棉库存同比下降3.44%,化纤短纤下降16.8%,其他纤维下降2.2%。各项原料库存合计,较上年同期下降4.38%,降幅较上年12月收窄,库存天数约27天。 (二)产成品库存增幅环比回落 目前国际国内需求下降,订单减少,销售受阻,产成品库存同比增加,特别是上年棉花价格大幅波动,部分企业为了规避风险,根据市场需求适当增加了化纤用量,目前化纤产品积压严重。 1月被调查棉纺企业纯棉纱库存同比增长2.8%,棉混纺纱增长21.2%,纯化纤纱库存同比增长76.9%。各类纱合计库存同比增长13.9%,增幅较上年12月回落30个百分点。布产品库存同比增长33.3%,增幅环比下降,其中纯化纤布库存增长达到1倍以上。 二、生产情况 (一)产量 市场需求不旺,加之1月假期较多,企业放假时间较长,纱、布产量均有所下降。 1月被调查企业纱产量同比下降14.6%,其中纯棉纱下降17.1%,棉混纺纱增长15.7%,纯化纤纱下降18.9%,布产量下降21.8%。 从各类纱产量占比情况看,1月纯棉纱占比为79%,受市场和样本双重因素影响,较上年同期下降4.2个百分点,棉混纺占比则增长了近4个百分点。 (二)原料消耗分析 根据企业1月份报表汇总计算,企业每吨纱用原料(含棉花、化纤)为1.084吨,同比略有下降,环比略有增加,主要受样本企业变化因素影响。 二、企业销售情况 受棉花价格上涨推动,1月纺织企业报价略有提升,但与生产成本相比,盈利仍然困难,企业接单较为谨慎。 从纱线产品来看,1月纯棉32支纱线平均销售价格为28559元/吨,环比上涨1.2%,同比下跌26%。 从布产品来看,有些企业调整了产品结构,从纯棉布调整为棉混纺布,各类产品销售价格以下降为主,降幅在10%左右。 |

| 上一条:远红外涤纶Viloft氨纶保暖功能服装面料开发 | 下一条:西南纺织:收储将结束 纺企观望浓 |